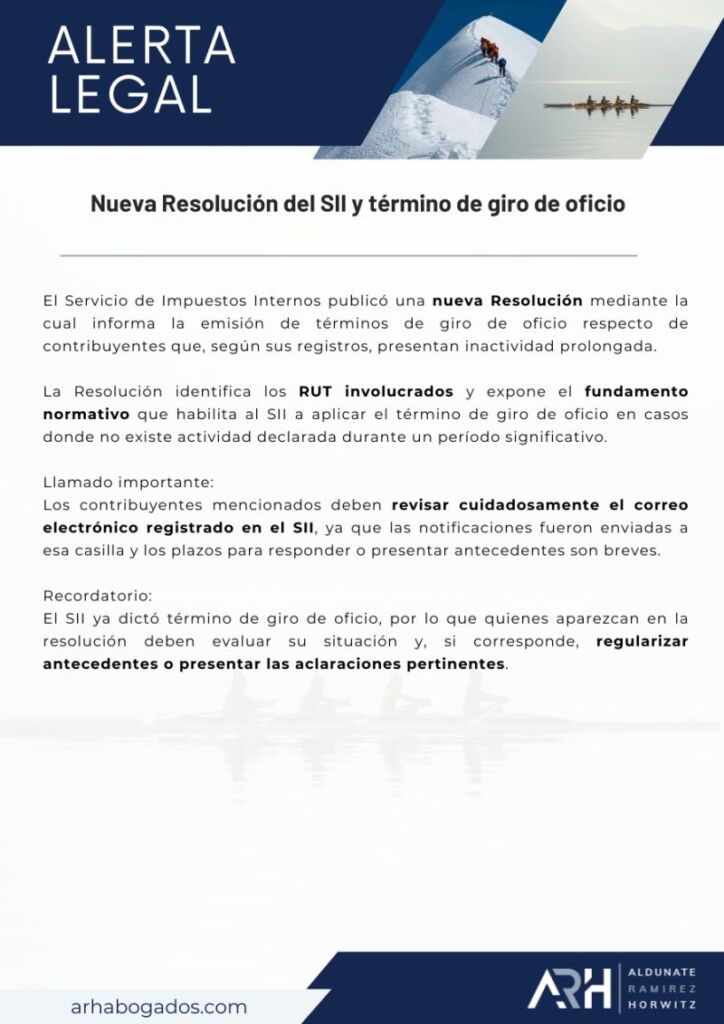

El Servicio de Impuestos Internos (SII) publicó una Resolución con términos de giro de oficio para contribuyentes con inactividad prolongada.– Revisar el correo registrado: las notificaciones ya fueron enviadas y los plazos son breves.– Quienes aparezcan en la lista deben regularizar o aclarar su situación ante el SII. Revise alerta acá

Seguir Leyendo